GF Card Recension: Virtuellt Kreditkort utan UC | DNB Bank

Introduktion till GF Card och dess värdeerbjudande

GF Card är ett innovativt och helt virtuellt kreditkort som erbjuds på den svenska marknaden. Kortet utfärdas av DNB Bank Sweden, vilket är den svenska filialen av den stora nordiska finanskoncernen DNB Bank ASA, och produkten marknadsförs under varumärket GF Money. Detta kort är utformat för konsumenter som söker en snabb, helt digital lösning för sina omedelbara betalningsbehov. I en finansiell era där tjänster i allt högre grad flyttar in i våra smartphones och digitala enheter, erbjuder detta specifika Visa-kort ett modernt och papperslöst alternativ till traditionella fysiska plastkort. Den primära produkttypen är en appbaserad digital kreditfacilitet som integreras direkt med marknadens ledande mobila plånböcker. Det huvudsakliga värdeerbjudandet bygger på exceptionell snabbhet och smidig tillgänglighet; användare kan teoretiskt sett få tillgång till en nödvändig kreditbuffert utan att behöva invänta en fysisk leverans med posten, vilket ofta tar flera arbetsdagar hos klassiska banker. Kortet är designat för att erbjuda en maximal kreditgräns på upp till 30 000 SEK, vilket ger ett ansenligt finansiellt utrymme för att hantera plötsliga och oförutsedda utgifter. Det är dock en finansiell produkt som kräver en mycket noggrann övervägning innan ansökan, primärt på grund av dess specifika och tunga avgiftsstruktur samt den totala avsaknaden av traditionella kortförmåner. Genom att kombinera DNB Bank Swedens underliggande finansiella infrastruktur med GF Moneys digitala, snabbrörliga gränssnitt, representerar detta kort en mycket specifik nisch inom segmentet för snabbkrediter och virtuella betalningsmedel.

Huvudsakliga fördelar och funktioner

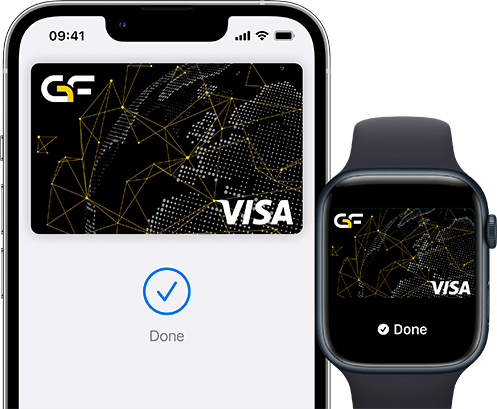

När man i detalj analyserar fördelarna med GF Card, står den digitala och omedelbara naturen i absolut centrum för produktens attraktionskraft. Eftersom detta kort är utformat som ett uteslutande virtuellt kreditkort, elimineras hela den traditionella och ofta frustrerande väntetiden som ofrånkomligen förknippas med beställning, tillverkning och fysisk distribution av plastkort. Så fort en digital ansökan har blivit formellt godkänd av utgivaren, är kortet direkt redo att aktiveras och användas i kundens mobiltelefon. En annan mycket central fördel – och en egenskap som ofta är direkt avgörande för många sökande i denna nisch – är att kortutgivaren valt en modell där de inte genomför någon kreditupplysning via Upplysningscentralen (UC). Detta innebär konkret att din ansökan om detta specifika kreditverktyg inte överhuvudtaget påverkar din officiella kreditvärdighet och ditt UC-score. Detta kan vara av yttersta strategiska vikt för individer som i en nära framtid planerar att ansöka om mer omfattande och livsavgörande lån, exempelvis ett bolån för ett bostadsköp, där ett orört UC-register är av stort värde. Vidare är säkerhetsaspekten prioriterad genom en fullskalig implementation av 3D Secure, vilket ger användaren ett robust och branschstandardiserat skydd vid onlineköp och kraftigt minimerar risken för avancerade bedrägerier. För den konsument som föredrar att genomföra sina köp i fysiska butiker erbjuder kortet dessutom fullt stöd för de marknadsledande digitala plånböckerna Apple Pay och Google Pay. Detta innebär att du snabbt och enkelt kan blippa din telefon i kassan, precis som du skulle göra med ett traditionellt, kontaktlöst betalkort av plast. Det är slutligen av stor vikt att poängtera att GF Card uteslutande är avsett och tekniskt konfigurerat för rena varuköp; kontantuttag är inte under några omständigheter tillåtna. Denna begränsning fungerar i praktiken som en inbyggd säkerhetsspärr mot de extremt höga räntekostnader som annars ofta förknippas med att ta ut kontanter på en kredit.

Grundläggande krav och villkor för ansökan

För att en ansökan om GF Card överhuvudtaget ska kunna behandlas, utvärderas och slutligen godkännas, har kortutgivaren DNB Bank Sweden och varumärket GF Money fastställt en rad strikta och oförhandlingsbara grundkrav. Dessa regulatoriska och interna kriterier är noggrant utformade för att säkerställa att låntagaren besitter en grundläggande finansiell stabilitet och återbetalningsförmåga, detta trots att den formella kreditupplysningen sker helt utanför Upplysningscentralens (UC:s) traditionella system. För det första måste den sökande personen ha uppnått myndighetsålder enligt svensk lagstiftning, vilket innebär ett absolut minimikrav på att vara minst 18 år gammal vid ansökningstillfället. För det andra ställs det ett mycket tydligt och specifikt krav på sökandens geografiska och juridiska hemvist; du måste bevisligen ha varit officiellt folkbokförd i Sverige under minst de senaste två åren för att kvalificera dig. Denna regel exkluderar med automatik nyanlända medborgare eller personer som vistas i landet med endast tillfälliga uppehållstillstånd. Ett ytterligare och mycket centralt inkomstkrav dikterar att du som sökande måste kunna uppvisa en formellt deklarerad inkomst i Sverige under de två senaste inkomståren. Vad gäller den exakta, numeriska minimisumman som krävs för denna inkomst är denna detalj Not disclosed by issuer as of 2026-03-23. En absolut, tvingande och ofrånkomlig förutsättning för att bli godkänd är avsaknaden av problematiska skulder hos myndigheter. Du får under inga omständigheter ha något aktivt eller historiskt obetalt skuldsaldo hos Kronofogdemyndigheten, och du får inte heller vara föremål för en pågående statlig skuldsanering. Slutligen är hela den tekniska ansökningsprocessen hundra procent digitaliserad, vilket gör det till ett oundvikligt och tvingande tekniskt krav att du som sökande är innehavare av ett aktivt, giltigt svenskt mobilt BankID. Detta verktyg är helt nödvändigt för att kunna identifiera dig korrekt på distans och för att juridiskt binda dig till kreditavtalet genom en elektronisk signatur.

Vem GF Card passar för – och vem som bör avstå

Det virtuella kreditkortet GF Card är en utpräglad finansiell nischprodukt som exklusivt adresserar ett mycket specifikt och isolerat behov på den svenska kreditmarknaden. Detta betalningsmedel är i första hand utformat och optimerat för den moderna, digitalt mogna konsumenten som plötsligt står inför ett akut, oförutsett och högst tillfälligt likviditetsbehov. Den ideala användaren är dessutom en person som av strategiska skäl absolut måste undvika att registrera en formell kreditupplysningsförfrågan hos Upplysningscentralen (UC). Produkten passar därmed utmärkt för en individ som snabbt behöver genomföra ett omedelbart onlineköp eller kanske betala en brådskande faktura (förutsatt att den mottagande tjänsten tillåter betalning med kreditkort) och som samtidigt vet med absolut, hundraprocentig säkerhet att hela den uppkomna skulden kan och kommer att återbetalas inom en mycket snar framtid – företrädesvis i sin helhet direkt vid nästa ordinarie löneutbetalning. Om du har för vana att sköta din vardagsekonomi via mobila gränssnitt och frekvent betalar med Apple Pay eller Google Pay, och känner att du behöver en osynlig kreditbuffert (osynlig ur UC:s isolerade perspektiv), kan detta virtuella kort fylla exakt den funktionen.

Å andra sidan är detta kort starkt olämpligt, för att inte säga direkt skadligt, för en överväldigande stor majoritet av vanliga konsumenter. Det är absolut inte en produkt för dig som söker ett primärt, dagligt betalkort för regelbundna vardagsutgifter, veckans matinköp, drivmedel eller årliga semesterresor. Konsumenter som kämpar med små ekonomiska marginaler eller som har en inbyggd tendens att bygga upp långsiktiga, rullande kreditsaldon och därmed delbetala sina skulder över en längre tid bör undvika detta kort till varje tänkbart pris. Den bakomliggande anledningen till detta är kortets exceptionellt höga effektiva ränta, som snabbt kan förvandla en relativt liten initial skuld till en mycket betungande och eskalerande ekonomisk börda. Om du dessutom letar efter kort som erbjuder bonusförmåner, drivmedelsrabatter eller bekvämligheten av ett fysiskt plastkort att förvara i plånboken, är GF Card rent objektivt helt fel val för din långsiktiga finansiella portfölj.

Belöningsprogram, poäng och förmåner

När vi objektivt granskar de eventuella belöningsprogram, poängsystem och förmåner som är knutna till GF Card är informationen och den faktiska situationen mycket tydlig: denna specifika produkt saknar helt och hållet alla dessa incitamentsdrivna inslag. GF Card är konstruerat som ett extremt renodlat och avskalat finansiellt verktyg, vars enda egentliga funktion är att erbjuda snabb och friktionsfri digital kreditåtkomst. Kortutgivaren DNB Bank Sweden och varumärket GF Money har i sin produktutveckling aktivt och medvetet valt bort alla de former av mervärden och bonusstrukturer som traditionellt brukar förknippas med moderna kreditkort. Det existerar överhuvudtaget inget poängsystem (point currency) som belönar dig för de köp du löpande genomför med kortet. Vidare erbjuder kortet ingen som helst välkomst- eller registreringsbonus (signup bonus) för att locka in nya kunder, och det finns inga strukturerade, kategoribaserade cashback-program (category rates) som ger pengar tillbaka på exempelvis matinköp, drivmedel, restaurangbesök eller resor.

Eftersom det inte finns några poäng att tjäna in, existerar naturligtvis inte heller någon möjlighet att föra över intjänade värden till externa partners (transfer partners), liksom alla former av inlösenalternativ för belöningar (redemption options) lyser med sin frånvaro. Kanske ännu viktigare att belysa är att kortet helt saknar alla former av kompletterande försäkringar. Detta inkluderar avsaknaden av reseförsäkring, allriskförsäkring, köpskydd, prisskydd eller avbeställningsskydd, vilka annars är starka försäljningsargument och mycket vanliga inslag på den etablerade svenska kreditkortsmarknaden. Dessutom erbjuds ingen tillgång till exklusiva flygplatslounger (lounge access) för resenärer. Det uttalade och enda syftet med GF Card är uteslutande att tillhandahålla en omedelbar, virtuell kreditlimit för akuta behov. Konsumenter som överväger denna produkt bör därmed vara fullt och smärtsamt medvetna om att inga extra incitament, trygghetsskapande försäkringsskydd eller mervärden medföljer vid tecknandet av detta kreditavtal.

Kreditgräns och initialt kreditutrymme

Det absolut maximala kreditutrymmet som en enskild kund kan ansöka om och potentiellt beviljas med GF Card är fastställt till exakt 30 000 SEK. Detta belopp fungerar därmed som det absoluta taket för hur mycket medel du maximalt kan utnyttja via denna specifika virtuella facilitet, oavsett hur stark din privatekonomi i övrigt må vara. När det däremot gäller den initiala, lägsta kreditgränsen – alltså det minsta möjliga belopp du överhuvudtaget kan bli beviljad vid en ny, godkänd ansökan, eller den exakta matematiska bedömningsmodellen som banken använder för att fastställa din personliga och initiala kreditgräns – är denna information Not disclosed by issuer as of 2026-03-23. Det slutgiltiga beslutet kring vilken specifik och individuell kreditgräns just du tilldelas (från en okänd bottennivå upp till maxbeloppet på 30 000 SEK) baseras helt och hållet på resultatet av den alternativa, UC-fria kreditupplysning som genomförs digitalt i samband med att du skickar in din ansökan, kombinerat med en manuell eller automatiserad analys av den inkomsthistorik som du har deklarerat hos Skatteverket under de två senast avslutade inkomståren.

Steg-för-steg: Så här ansöker du om GF Card

Att ansöka om GF Card är en ytterst strömlinjeformad, modern och hundra procent digital process som är tekniskt optimerad för att genomföras i mobila enheter som smartphones eller surfplattor. Eftersom kortet uteslutande utfärdas i ett virtuellt format kan hela den administrativa och ansökningsrelaterade proceduren normalt slutföras på bara några minuter, under den strikta förutsättningen att du uppfyller samtliga av utgivarens grundkrav. Följ dessa detaljerade steg för att genomföra en ansökan:

1. Tekniska förberedelser: Innan du påbörjar processen är det viktigt att du säkerställer att du har din smartphone redo och framförallt att ditt mobila BankID är aktivt, uppdaterat och fungerar felfritt. Detta är ett ovillkorligt tekniskt krav för att överhuvudtaget kunna initiera och slutföra ansökan på ett juridiskt bindande sätt.

2. Navigera till plattformen: Gå direkt till utgivarens officiella och säkra ansökningsportal via din enhets webbläsare. Du startar din ansökningsprocess genom att besöka följande länk: [maxbutton id=”1″ url=”https://app.gfmoney.se/” text=”SE HUR DU ANSOKER”].

3. Fyll i dina personuppgifter: Väl inne i portalen ska du noggrant och sanningsenligt fylla i dina grundläggande personuppgifter, detaljerad information om din senast deklarerade inkomst, din bostadsadress samt dina primära kontaktuppgifter. Eftersom ingen traditionell UC-förfrågan registreras, används en separat och alternativ kreditupplysningstjänst för att diskret verifiera din finansiella historik och din aktuella betalningsförmåga.

4. Granskning och signering: Innan du går vidare är det av största vikt att du i detalj läser igenom samtliga avtalade villkor, och då i synnerhet de sektioner som reglerar den mycket höga räntan, uppläggningsavgiften och månadsavgifterna. När du är fullt införstådd med kostnaderna signerar du avtalet snabbt och säkert elektroniskt med ditt svenska mobila BankID.

5. Omedelbar aktivering av kortet: Vid ett omedelbart och positivt kreditbesked skapas dina virtuella GF Card-kortuppgifter direkt i gränssnittet. Du kan omedelbart kopiera dessa eller direkt integrera kortuppgifterna i digitala plånböcker som Apple Pay eller Google Pay för att börja använda din beviljade kredit för säkra onlinetransaktioner skyddade av 3D Secure.

Fördelar och nackdelar med GF Card

För att en potentiell låntagare ska kunna göra ett rationellt, informerat och tryggt beslut, är det absolut nödvändigt att ställa produktens digitala fördelar mot dess mycket påtagliga och tunga finansiella nackdelar. Nedan följer en utförlig och oberoende analys av kortets starka och svaga sidor.

Fördelar med produkten:

- Helt virtuellt kort med omedelbar aktivering: Den enskilt största fördelen är att du slipper vänta flera arbetsdagar på att ett fysiskt plastkort ska tillverkas, präglas och skickas hem till din brevlåda. Kreditkortet är virtuellt och därmed helt redo för skarp användning i samma sekund som din ansökan blir godkänd i systemet.

- Ingen kreditupplysning genomförs via UC: Hela ansökningsförfarandet är osynligt för Upplysningscentralen, vilket proaktivt skyddar din övergripande kreditvärdighet och ditt formella UC-betyg – en viktig faktor om du i framtiden planerar att förhandla om exempelvis ett bolån hos traditionella storbanker.

- Högsta säkerhetsstandard för e-handel: Kortet omfattas fullt ut av säkerhetsprotokollet 3D Secure, vilket representerar en modern och rigorös branschstandard som effektivt skyddar dina transaktioner när du handlar varor eller tjänster på internet.

- Integration med mobila plånböcker: Ett hundraprocentigt stöd och full integration med både Apple Pay och Google Pay gör det inte bara möjligt, utan också oerhört smidigt att betala trådlöst i fysiska butiker som accepterar kontaktlösa betalningar från smartphones.

- Säkerhetsspärr och endast för köp: En inbyggd och oavstängbar spärr mot alla former av kontantuttag förhindrar konsumenten från att göra oavsiktliga och extremt dyra uttag i fysiska uttagsautomater, vilket skyddar mot oväntade straffavgifter.

Nackdelar och risker:

- Extremt hög och påfrestande effektiv ränta: Den rörliga inköpsräntan uppgår till hela 41,82 procent. Denna skyhöga nivå gör GF Card till en av de absolut dyraste lagliga kreditformerna som överhuvudtaget existerar på den öppna svenska marknaden idag.

- Tunga och återkommande administrativa avgifter: Utöver den löpande och höga räntekostnaden på utestående belopp, debiteras du som kund en mycket hög och oundviklig uppläggningsavgift på 420 SEK redan vid beviljandet, samt därefter en fast administrativ månadsavgift på 100 SEK under hela avtalstiden.

- Påtagligt begränsad användbarhet i vardagen: Eftersom detta är ett strikt virtuellt kreditkort helt utan en medföljande plastversion, kommer du oundvikligen att stöta på vissa äldre, traditionella kortterminaler i fysiska butiker, eller vissa utländska näringsidkare, där kortet tekniskt sett inte kan användas för betalning.

- Total avsaknad av förmåner och incitament: Kortet är exceptionellt avskalat och saknar helt och hållet bonuspoäng, cashback-lösningar, avgörande reseförsäkringar och andra värdeskapande mervärden som normalt är standard hos konkurrerande och traditionella kreditkort.

Avgifter, räntor och prislista

Den specifika avgifts- och räntestruktur som är strikt knuten till GF Card utgör kortets absolut mest kritiska och problematiska aspekt, och denna komponent kräver en utomordentligt noggrann och matematisk granskning av varje potentiell kund innan ett avtal signeras. Det stämmer visserligen att den nominella och marknadsförda årsavgiften för själva kortet ligger på låga SEK 0,00, men detta är långt ifrån en komplett och rättvisande bild av den sanna kostnadsbördan. För att överhuvudtaget etablera och få tillgång till den ansökta krediten debiteras du omedelbart en initial och engångsvis uppläggningsavgift på så mycket som 420 SEK. Till detta tillkommer oundvikligen en fast administrativ månadsavgift på 100 SEK. Detta innebär i klartext att du betalar 1 200 SEK per år i rena fasta avgifter, enbart för förmånen att få inneha den aktiva krediten, helt oavsett hur mycket du de facto utnyttjar den. Utöver dessa avgifter tillkommer den löpande och rörliga inköpsräntan (purchase APR), vilken uppgår till en anmärkningsvärt hög nivå på hela 41,82 procent.

Viktig finansiell och avtalsmässig information saknas dock i den utgivna och officiella dokumentationen rörande flertalet vanliga och kritiska tilläggsavgifter. Följande datapunkter och eventuella straffavgifter är Not disclosed by issuer as of 2026-03-23: förseningsavgift (late fee) om du missar en betalning, avgift för kontantuttag (cash advance fee) även om sådana uttag är spärrade rent tekniskt, avgift för returnerad betalning (returned payment fee), avgift för eventuella extrakort (additional cardholder fee), procentuellt valutapåslag vid köp i utländsk valuta (foreign transaction fee percent), samt förekomsten av eventuella räntefria dagar (grace period days eller interest free days). Svenska konsumenter måste i synnerhet vara högst medvetna om att bristen på publicerade och garanterade räntefria dagar med mycket stor sannolikhet innebär att den höga räntan ohjälpligt börjar ticka redan från och med den allra första dagen ett köp registreras på kontot.

Kundtjänst och kontaktvägar

En pålitlig, kompetent och lättillgänglig kundtjänst är av yttersta vikt för konsumentens trygghet, i allra högsta grad när det rör sig om snabbrörliga högkostnadskrediter och komplexa digitala finansiella verktyg där felmarginalen är liten. GF Card, under varumärket GF Money, erbjuder direkt kundsupport primärt via en digital chattfunktion som är sömlöst integrerad direkt i deras applikationsmiljö och ansökningsportal. Denna chatt nås enklast via webbadressen: app.gfmoney.se. Detta digitala gränssnitt fungerar därmed som den i särklass primära vägen för att få adekvat hjälp med eventuella tekniska problem, fakturafrågor, spärrning av kort eller andra löpande ärenden kopplade till ditt virtuella kort. Däremot är utbudet av mer traditionella kontaktvägar starkt och påtagligt begränsat, vilket kan skapa frustration för kunder som föredrar personlig kontakt. Uppgifter kring ett dedikerat och direkt telefonnummer till kundtjänst för snabba röstsamtal, officiella e-postadresser för formell korrespondens, samt de exakta öppettiderna för när chatsupporten faktiskt är bemannad och operativ är helt enkelt Not disclosed by issuer as of 2026-03-23. Detta innebär i praktiken att nya och befintliga kunder primärt är hänvisade till den digitala och appbaserade plattformen för precis all form av ärendehantering och problemlösning.

Om författaren

Elin Andersson ar en fiktiv redaktor inom konsumentfinans pa Extratopis. Hon skriver tydliga och praktiska jamforelser om kreditkort, privatekonomi och vardagliga penningbeslut.