GF Card Virtuellt Kreditkort

Virtuellt kreditkort med omedelbar tillgång, helt utan UC-förfrågan.

Annonser

Fördelar

Ingen kreditupplysning via UC

Helt virtuellt kreditkort

Omedelbar aktivering i mobilen

Skyddas av 3D Secure

Vad är GF Card?

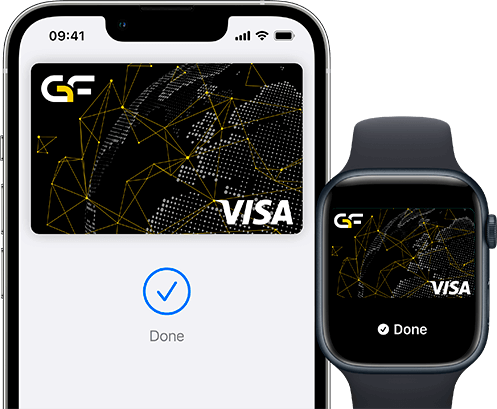

GF Card är ett renodlat virtuellt kreditkort utgivet av DNB Bank Sweden under varumärket GF Money. Detta Visa-kort är designat för snabb digital tillgång till kredit, direkt i din mobiltelefon. Eftersom kortet enbart är virtuellt skickas inget fysiskt plastkort hem. Detta ger omedelbar aktivering för användning med Apple Pay och Google Pay, samt för säkra onlineköp via 3D Secure. Kortet är avsett uteslutande för köp och tillåter inte kontantuttag. Det vänder sig i första hand till konsumenter som söker en snabb kreditbuffert på upp till 30 000 SEK.

Varför välja GF Card?

En av de främsta fördelarna med GF Card är själva ansökningsprocessen. Kortet använder inte UC (Upplysningscentralen) för kreditupplysning, vilket innebär att din kreditvärdighet hos UC förblir helt opåverkad. Identifieringen hanteras smidigt och tryggt med svenskt BankID. Tack vare kortets virtuella format får du dessutom tillgång till din kredit omedelbart efter godkännande utan långa väntetider.

Det är dock mycket viktigt att notera kortets betydande kostnader och begränsningar. Även om kortet har en årsavgift på SEK 0,00, tillkommer en uppläggningsavgift på 420 SEK samt en fast månadsavgift på 100 SEK. Den effektiva räntan är mycket hög och ligger på hela 41,82 procent. Eftersom det är ett utpräglat kreditverktyg saknar kortet belöningsprogram, poäng och försäkringar. För att överhuvudtaget kunna ansöka måste du vara minst 18 år gammal, ha varit folkbokförd i Sverige i minst två år, ha deklarerad inkomst från de två senaste åren samt helt sakna skulder hos Kronofogden. Att låna kostar pengar.

Redo att ta nästa steg?

Att ha full koll på alla gällande villkor och avgifter är helt avgörande innan du tecknar en ny kreditlösning. Fortsätt till nästa sida för att lära dig exakt hur du ansöker direkt via din smartphone och vad du behöver ha redo för att fullfölja din ansökan idag.

Om utgivaren bakom GF Card

GF Card erbjuds via varumärket GF Money, en aktör som fokuserar på moderna och snabba finansiella lösningar, ofta i samverkan med välkända plattformar som Smspengar. Bakom denna digitala fasad står dock en mycket tyngre och mer traditionell aktör, nämligen DNB Bank ASA, filial Sverige. Detta är den svenska grenen av Norges största finanskoncern. DNB har en lång och gedigen historia inom klassisk bankverksamhet i hela Norden. Genom att utfärda produkter som GF Card positionerar sig banken och dess partners i en intressant hybridroll. Å ena sidan erbjuder man en helt appbaserad, blixtsnabb och virtuell fintech-produkt som speglar dagens digitala samhälle. Å andra sidan vilar hela verksamheten på en stabil och etablerad bankstruktur som står under strikt tillsyn av den svenska Finansinspektionen. Denna myndighetskontroll är en avgörande trygghetssignal, inte minst på marknaden för snabbkrediter och högkostnadskrediter där transparens, regelefterlevnad och starkt konsumentskydd är absolut nödvändigt. Koncernens kärnprodukter inom just detta segment kretsar kring att ge privatpersoner hög tillgänglighet och omedelbara besked för kortsiktiga ekonomiska buffertar, utan de väntetider som präglar traditionella kreditkort.

Vem passar kortet för – och vem bör avstå?

Detta virtuella kort har en extremt smal och specifik målgrupp. Den ideala kunden är en person som befinner sig i en tillfällig, akut ekonomisk knipa där en omedelbar kortbetalning måste genomföras online eller via mobila plånböcker som Apple Pay. Ett mycket konkret exempel kan vara en individ som råkar ut för en plötslig och oundviklig fordonsreparation i slutet av månaden, men som samtidigt står i begrepp att ansöka om ett stort bolån. Eftersom kortutgivaren inte använder Upplysningscentralen (UC) för sin kreditupplysning, kan denna individ aktivera sin kreditbuffert utan att generera en synlig förfrågan hos UC som annars skulle kunna sänka personens övergripande kreditbetyg inför bolåneansökan. Detta bygger dock helt på att personen har en kassaskåpssäker plan för att återbetala lånet vid nästa löning.

Å andra sidan är listan över de som bör undvika kortet betydligt längre. Letar du efter ett tryggt betalmedel för vardagsinköp, bonuspoäng för matinköp, kompletterande reseförsäkringar eller drivmedelsrabatter är detta helt fel produkt. Det saknar samtliga av dessa mervärden. Än viktigare är att konsumenter som redan kämpar med marginalerna, eller som har en tendens att bygga upp obetalda saldon över tid, absolut bör avstå. Den aggressiva räntesättningen gör att en liten skuld snabbt kan förvandlas till ett stort ekonomiskt problem.

Kritisk risk- och kostnadsbedömning

När man överväger denna typ av blancofinansiering är det oumbärligt att granska den faktiska prislappen, eftersom kostnaderna är mycket höga. Även om marknadsföringen kanske visar att produkten har en årsavgift på SEK 0,00, är verkligheten att kortet är belagt med andra avgifter som gör det mycket dyrt att inneha. Bara för att komma igång debiteras du en uppläggningsavgift på hela 420 kronor, och därefter tillkommer en fast administrativ månadsavgift på 100 kronor. Dessa dolda baskostnader, i kombination med den extremt höga effektiva räntan på 41,82 procent, skapar en ytterst ogynnsam matematisk ekvation för alla som rullar sin skuld framåt i tiden. Du behöver visserligen uppfylla strikta grundkrav för att bli beviljad – som att vara över 18 år, ha varit folkbokförd i Sverige i två år och vara helt fri från anmärkningar hos Kronofogden – men även om du blir godkänd måste du kalkylera risken noga. Att låna kostar pengar.

Beslutsunderlag och avvägningar

Beslutet att ansöka om detta kort handlar i sin renaste form om att väga högsta tänkbara tekniska bekvämlighet och UC-frihet mot exceptionellt höga avgifter. Fördelarna är smidigheten: du får omedelbar aktivering direkt i mobilen och full anonymitet hos UC. Nackdelarna är att det helt saknar belöningar och tillhör de dyraste lagliga kreditlösningarna som existerar på den svenska marknaden idag. Det är en strikt nödlösning och inte ett verktyg för sund vardagsekonomi.

Om du efter att ha utvärderat de påtagliga riskerna och de höga kostnaderna ändå landar i att denna snabba, virtuella kreditbuffert är den bästa lösningen för din specifika situation, är det dags att förbereda sig. I nästa avsnitt går vi i detalj igenom hur ansökningsprocessen fungerar, hur du laddar ner utgivarens app och hur du smidigt och säkert identifierar dig med ditt mobila BankID för att slutföra processen.